Depuis le 1er octobre 2023, tous les voyages et séjours organisés par une association sont soumis à l’application d’une contribution voyage, de 1,5% du prix du voyage. Cela ne concerne pas les sorties à la journée.

Cette contribution est due par l’adhérent qui s’inscrit dès son premier paiement, et sur l’intégralité du prix du voyage. En effet, dès son premier paiement, il pourra être amené à réclamer une indemnisation s’il est contraint d’annuler sa participation. Il devra alors justifier qu’il a effectivement payer la contribution voyage sur l’intégralité du prix du voyage pour obtenir cette indemnisation.

Le respect des termes du contrat

L’association a signé un contrat de voyage ou séjour avec un opérateur.

Ce contrat prévoit les modalités de paiement du voyage à l’opérateur : en une seule fois ou par acomptes, et les dates de paiement attendues.

Si c’est en une seule fois (trois mois avant le départ, par exemple), il faudra avoir collecté l’intégralité des paiements des participants en amont de l’échéance.

Si c’est en plusieurs fois (30% + 30% + solde 40%, par exemple), il faudra de la même façon avoir collecté auprès de chaque participant les acomptes correspondants pour pouvoir payer les échéances contractuelles.

Un budget prévisionnel pour éviter de mauvaises surprises

Le budget prévisionnel est un outil indispensable pour piloter efficacement une activité et assurer son équilibre financier. Bien effectué, il permettra d’anticiper les dépenses et les recettes de l’activité et éviter ainsi de mauvaises surprises.

Dans le cadre d’un voyage, le chiffre d’affaires réalisé peut atteindre des montants très importants. Le calcul du prix du séjour doit intégrer toutes les composantes du voyage tout en tenant compte des variables (nombre de participants, suppléments, remises…) qui peuvent avoir une incidence sur le résultat financier définitif.

C’est la raison pour laquelle la plupart des organisateurs de voyages ont conçu leur propre feuille de calcul permettant d’établir rapidement un budget prévisionnel.

Pourquoi ne pas en faire profiter d’autres responsables ?

La fédération nationale propose un fichier de budget prévisionnel en téléchargement (pour rappel, l’application est consultable sur votre PC depuis www.voyagemouv.org) :

Budget prévisionnel GM

Si vous êtes vous-même utilisateur d’un fichier équivalent et performant, nous vous invitons à le partager avec les autres organisateurs de voyages du Mouvement en cliquant sur le bouton suivant :

Quand elle reçoit les paiements des adhérents qui s’inscrivent au voyage ou séjour, l’association organisatrice doit alors clairement faire apparaître dans sa comptabilité ce qui est destiné au paiement du voyage à l’opérateur, d’un côté, et ce qui correspond au paiement de la contribution voyage de l’autre, et qui est destiné à la Fédération départementale (qui l’isolera à son tour dans sa comptabilité, en vue de payer la prime d’assurance à Groupama).

Deux cas de figure peuvent se présenter :

Paiement de l’intégralité sur 1 seul exercice comptable

Paiement échelonné sur 2 exercices comptables

1 - Paiement sur 1 exercice comptable

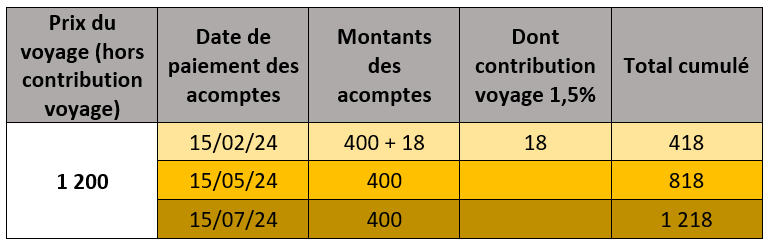

Prenons l’exemple d’un voyage qui est acheté 1200 € à l’opérateur et dont le départ est programmé en septembre 2024.

Les participants vont payer 1200 + (1,5% X 1200) = 1218 € en trois acomptes attendus en février 2024, mai 2024 et juillet 2024 :

Les 3 acomptes de 400 euros qui serviront à payer le voyage à l’opérateur seront clairement dissociés des 18 euros de la contribution voyages, qui sont eux destinés à la Fédération départementale (versement au plus tard à J-7 avant le départ du voyage avec le formulaire de déclaration complété).

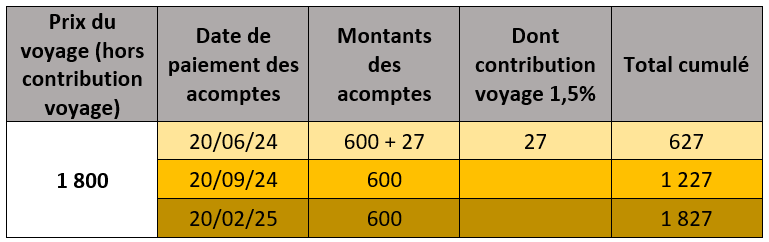

2 - Paiement échelonné sur 2 exercices comptables

Il est important de prendre en compte le respect de l’indépendance des exercices comptables. C’est-à-dire l’affectation des recettes liées au paiement des voyages par les adhérents à l’exercice comptable correspondant aux dates du voyage.

Prenons l’exemple d’un voyage acheté à un opérateur 1800 €. Le départ est programmé en mars 2025 mais les adhérents qui s’inscrivent vont payer un acompte en juin 2024, un autre en septembre 2024 et le solde en février 2025 :

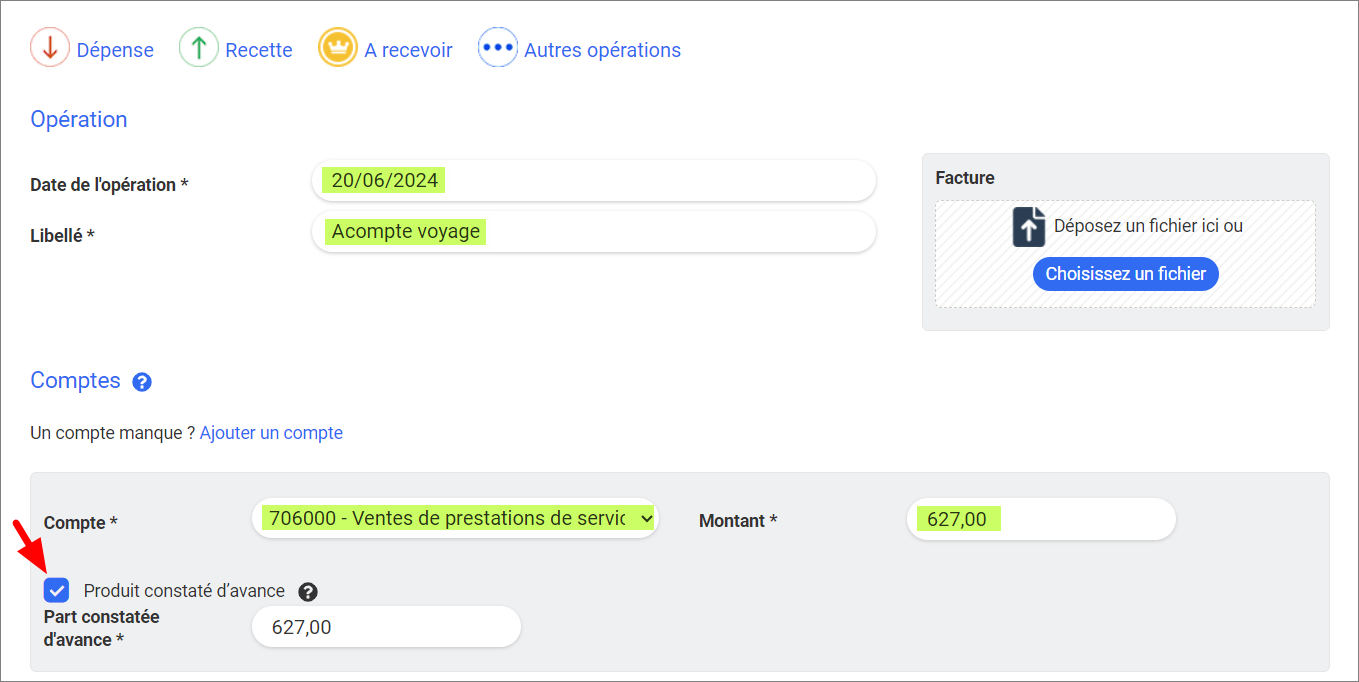

Les deux premiers acomptes versés en juin et septembre 2024 correspondent à des « produits constatés d’avance » sur une prestation à venir en 2025. Ils ne doivent pas impacter le résultat de l’exercice 2024, qu’ils viendraient fausser.

Le paiement est totalement décorrélé : on peut ainsi saisir un Produit Constaté d’Avance avec un paiement sur l’exercice N ou sur l’exercice N+1.

Ils sont donc enregistrés dans la comptabilité mais feront l’objet d’une « extourne » lors de la clôture des comptes de l’exercice 2024 (en débitant le compte 706 « Prestations de services – voyages » par le crédit du compte 487 « Produits constatés d’avance » via la Saisie Avancée), pour « réapparaître » dans les produits 2025.

Au début de l’exercice 2025, il est nécessaire de procéder à une extourne de l’écriture (ou contrepassation) en la comptabilisant à l’envers. Cependant, sur SAGA, une écriture d’extourne d’ouverture d’exercice va être automatiquement passée, vous n’avez donc pas à vous en préoccuper.